〒553-0003 大阪府大阪市福島区福島5丁目13-18 福島ビル422号室(福島駅から徒歩1分)

お役立ち情報

財務分析の第一歩~増減分析(売上の分析)~

はじめに

事業の成長や利益拡大を目指す際、財務分析をする必要があります。しかし、会計に詳しくない経営者はどういったところを見たらいいかわからない、という声をよく耳にします。本記事では、財務分析の第一歩として、過去2期の決算書を基に増減分析を行い、要因を探るというアプローチをご紹介します。

増減分析を始めよう

まず、過去2期分の決算書を確認しましょう。本記事では売上項目の分析をご紹介しますので、使用するのは損益計算書(P/L)になります。

増減分析とは、2つの期間を比較し、どの項目がどの程度変化したかを数値として明確にすることです。たとえば、売上が前期比10%減少した場合、その要因をさらに深掘りし、減少要因を見つけることで、本当に対処しなければいけない課題を浮かび上がらせることが目的です。

損益計算書(P/L)の中で特に注目すべきは、売上、売上原価、売上総利益、販売費及び一般管理費、営業利益、経常利益、当期純利益の各項目です。

本記事では、売上高を具体例として記載します。

売上高の増減分析

売上高は事業活動の成果を示す最も基本的な指標の一つです。売上高の増減を分解してみると、まず次のような要素に分解できます。

・販売数量:実際モノがどれだけ売れたのか

・販売単価:商品1つあたりの販売価格がいくらであったか

これらの分析は、売上と販売数量のデータがあれば可能になります。

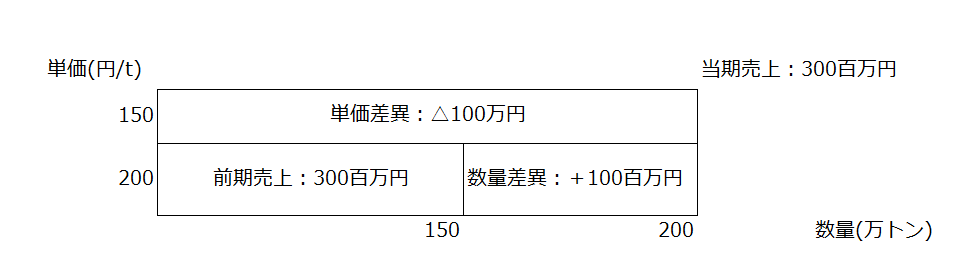

例として下記のデータを使います。

【前期】

売上:300百万円 販売数量:150万トン ∴販売単価:@200円/トン

【当期】

売上:300百万円 販売数量:200万トン ∴販売単価:@150/トン

分析にあたっては、下記のようなボックス図を作ると便利です。ボックス図は内側に前期を、外側に当期の数値を記載し、必ず外から内を引きます。

この事例では、売上は前期と当期で変動がないですが、販売数量と販売単価に分析することで、実際のところは、販売数量が増加したにも関わらず、販売単価が低下したことで売上が変動しなかったことがわかりました。

さらに要因別に定量的な数字も掴めます。

単価差異:△100万円 … 販売単価が下落したために減少した売上

数量差異:+100百万円 … 販売数量が増加したことで増加した売上

ここから、それぞれの増減要因を分析することになります。

単価差異

例えば、競合との値下げ合戦が発生したこと、売れ行きが悪いので定期的にバーゲン価格で販売したこと。

⇒このケースでは新たな取引先の注文単価が低かったことにします

数量差異

例えば、市場の需要が高まっていること、価格を下げたところ発注が増えたこと

⇒このケースでは新たな取引先を獲得して発注が増えたことにします

販売単価と販売数量への分解がファーストステップになりますが、ここからさらに「商品ごと」「取引先ごと」といった分析も行えます。細分化すれば、より要因が判別しやすくなってきます。

分析結果からストーリーを導く

以上のステップを踏むことで、単なる数値の確認にとどまらず、事業の現状や課題をストーリーとして捉えることが可能になります。

例えば上記の事例を分析した結果、下記のようなことが読み取れます。

●新規の大口の取引先を獲得し、販売数量が増加したものの、販売単価を叩かれて、結果的に売上に変動がなかった。

●新規の取引先の発注で生産のキャパシティが埋まってしまい、販売単価の高い旧来の取引先の受注を受けきれなかった。

この分析の結果から、例えばこの新規の取引先と販売単価を高めるように交渉することや、受注を減らすこと、または生産キャパシティを増強するといった経営判断を導くことができます。

まとめ

事業を成長させるための第一歩は、自社の現状を正確に把握することです。決算書の増減分析を通じて、効果的な改善策を見つけることができます。

これらの分析を継続的に行うことで、経営の精度が向上し、利益拡大への道筋が明確になります。まずは手元のデータからスタートしてみましょう。

関連記事

大企業と町工場

なぜ利益が出ない中小企業が多いのか?その理由と解決策

公認会計士と中小企業

利益を伸ばすか、それとも節税するか?~経営者が持つべき視点~

売上を追い求めるのか、利益を重視するのか

記事執筆者

岡田 健志

公認会計士・税理士

大阪国税局(国税調査官)勤務、Big4監査法人勤務を経て2024年大阪市福島区で独立開業。JR福島駅徒歩1分の事務所を拠点に、会計・税務のプロフェッショナルとして企業の成長を支援しています 。 「数字に強い経営者になりたい」「資金繰りの相談がしたい」という方は、ぜひ一度ご相談ください。